運用サービス

Investment

service

マルチ・アセット:アクティブ・アセット・アロケーション(AAA)

ベイビュー・アセット・マネジメント

クオンツモデル・アプローチ

運用責任者

グローバル資産運用部

クオンツ運用チーム

新進気鋭のクオンツスペシャリスト達で構成される運用チームが担当

運用哲学

マクロ経済モデルと整合的な、かつ行動ファイナンス理論等も重視し独自に設計したクオンツモデルを活用することで、リスクを抑えつつ着実な収益の確保を行います。

- 金融市場の構造及び特徴を的確に把握

株式・債券等の各種金融資産の相関関係は長期的には機能しており、その背景にある市場特性を解明するロジック(マクロ経済モデル)を構築することで収益獲得が可能。 - 一貫した投資ルールを策定し、株式・債券等へ合理的且つ機動的に資産配分

マクロ経済モデルと整合的で、かつ行動ファイナンス理論等も重視した個別の投資ルールに基づき、クオンツモデルを設計。 - 株式・債券等の市場特性を精緻に分析し、独自に設計したクオンツモデルを忠実に遵守

過去のデータのみに基づいて構築される一般的なモデルとは大きく一線を画し、価格変動の背景にある様々な事象を考慮した、現実のマーケット動向に即したモデルを開発(例:投資家の行動パターンを分析したアノマリーを活用)。

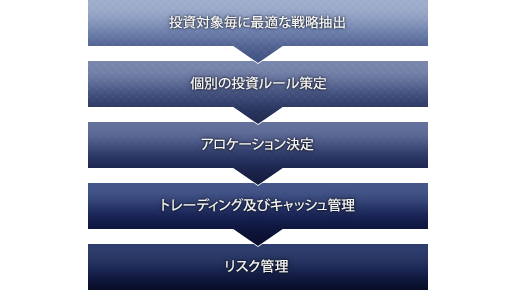

運用プロセス例

マクロ経済モデルを用いて、最も有効な投資戦略を洗い出した後、各対象に対して個別の投資ルールを複数策定し、クオンツモデルへと落とし込みます。そして、目標とするリターン、ボラティリティ、及びその他リスク管理指標を総合的に勘案し、各対象毎に設計されたモデルに対するファンド全体のアロケーションを決定します。トレーディング及びキャッシュ管理では、最良のタイミングで取引を執行し、効率的にキャッシュをコントロールすることで、最小の運用コストで最大のパフォーマンス実現を目指します。また、リスク管理においては、リアルタイムで詳細なポートフォリオのモニタリングを行い、事前想定通りの運用が実現できているか徹底検証します。その上で、市場の構造変化等に応じてモデルの見直しを適宜行います。

運用戦略:顧客ニーズに合わせたカスタマイズも可能です。

アクティブ・アセット・アロケーション(AAA)

国内アクティブ・アセット・アロケーション

(戦略開始日:2013年12月12日)

中・長期的な絶対収益を追求。国内アクティブ・アセット・アロケーションでは、クオンツモデルのサインに基づき日本の債券先物及び株価指数先物への投資割合を調整、リスクをコントロールすることで安定的なリターンの獲得を目指します。 投資対象等を顧客ニーズに合わせたカスタマイズ運用も可能です。